PROYECTO DE TP

Expediente 2659-D-2016

Sumario: REGISTROS DE MIPYMES Y DE ACTIVIDADES AUTOGESTIONADAS. CREACION.

Fecha: 13/05/2016

Publicado en: Trámite Parlamentario N° 52

El Senado y Cámara de Diputados...

LEY DE PROMOCIÓN DE LA ACTIVIDAD Y EL EMPLEO EN MIPYMES Y ECONOMIA POPULAR

TITULO I

Creación de Registros

Artículo 1º.- Créanse el REGISTRO DE LAS MIPYMES y el REGISTRO DE ACTIVIDADES AUTOGESTIONADAS, que incluirá entre otras, la agricultura familiar, las empresas recuperadas, proveedores de servicios autogestionados, unidades productivas asociativas, comunitarias, cooperativas, mercados y ferias populares, empresas recuperadas, organizaciones y sociedades de hecho, y trabajadores de la vía pública. Para pertenecer a dichos registros no podrán tener más de 2.000 (dos mil) empleados.

TITULO II

Régimen de beneficios para el sostenimiento del empleo

Artículo 2º.- Los miembros de ambos registros podrán acceder a incentivos destinados a mantener y expandir la producción y el empleo. Los mismos serán proporcionalmente más elevados para aquellos emprendimientos de menor escala productiva. Podrán disponerse de ayudas fiscales, financieras y de compensación de costos en la producción para los miembros de ambos registros.

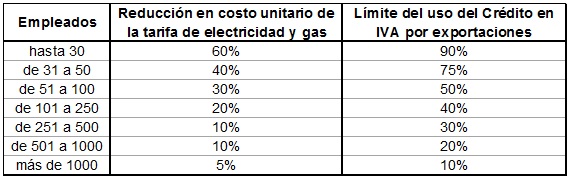

Articulo 3°.- Se establecerá un régimen tarifario diferenciado según la escala de las empresas y actividades autogestionadas que conformen el registro. Las escalas estarán determinadas por la cantidad de empleados y según las mismas se reducirá en determinado porcentaje el costo unitario de las tarifas en electricidad y gas.

Artículo 4°.- Por un plazo de 24 meses, los empresas y actividades autogestionadas que realicen exportaciones podrán utilizar los saldos contables de crédito fiscal automáticamente a su favor para el pago a cuenta de otros impuestos nacionales o pago de cuotas de acuerdos fiscales con la Administración Federal de Ingresos Públicos (AFIP).

Artículo 5°.- Los beneficios se encuadrarán de la siguiente forma:

Artículo 6°.- Por un plazo de veinticuatro (24) meses, el Ministerio de Desarrollo Social tomará a su cargo el 100% de los aportes correspondientes al régimen simplificado de todos los monotributistas sociales que estén anotados en el Registro Nacional de Efectores de Desarrollo Local y Economía Social, en el Registro Nacional de Agricultura Familiar, Registro Nacional de Organizaciones de la Agricultura Familiar y en el Registro de Actividades Autogestionadas.

Artículo 7°.- Por un plazo de veinticuatro (24) meses, los alcanzados en el artículo 6° de la presente, tendrán una reducción del 50% en el costo unitario de las tarifas de electricidad y gas en sus hogares y en las locaciones de sus actividades productivas. Al mismo tiempo, se les fijará el mismo costo para el transporte público vigente a noviembre de 2015.

Artículo 8°.- Se insta a la Administración Federal de Ingresos Públicos (AFIP) a aumentar los límites de los Ingresos Brutos para cada categoría del Régimen Simplificado establecido en la Ley 25.865.

Artículo 9º.- Ratificase por la presente Ley el PROGRAMA DE RECUPERACION PRODUCTIVA creado por la Resolución del MINISTERIO DE TRABAJO, EMPLEO Y SEGURIDAD SOCIAL Nº 481 del 10 de julio de 2002 y sus modificatorias, Resoluciones 31/2003, 9/2005, 150/2010, 163/2012, 943/2014, 50/2015 y 20/2016.

Los beneficios dispuestos por el programa se elevarán, a partir de la sanción de la presente ley, a la suma equivalente a un salario mínimo vital y móvil.

El PROGRAMA DE RECUPERACION PRODUCTIVA deberá alcanzar y aplicarse a todos los emprendimientos que estén registrados en el marco del artículo 1°.

TITULO III

Régimen de beneficios para la creación de nuevos empleos

Artículo 10°.- A los beneficios establecidos por el artículo 5° de la presente ley se le sumarán 10 puntos porcentuales en los casos que esos emprendimientos hayan logrado incrementar su dotación de personal en, por lo menos, un 10% sobre su dotación de personal registrado en el Sistema Integrado Previsional Argentino (SIPA) en relación al mes de noviembre de 2015. Este incentivo caducará al mismo tiempo que lo hagan los beneficios del artículo 5°.

Articulo 11°- Las empresas y actividades autogestionadas registradas en el artículo 1° que accedan a los beneficios de la presente ley, quedarán excluidos de los mismos en caso que reduzcan su dotación de personal registrado en el Sistema Integrado Previsional Argentino (SIPA) comparado con noviembre de 2015. La perdida de los beneficios no será condición suficiente para excluirlos de los registros. Para recuperar los beneficios deberán contar con una dotación de personal un 10% superior registrado en el Sistema Integrado Previsional Argentino (SIPA) comparado con noviembre de 2015.

Artículo 12º.- En los casos que se incorporen nuevos empleados formales que hayan sido anteriormente informales o monotributistas sociales y, en la medida que no se hayan realizado despidos, las empresas y actividades autogestionadas podrán estar encuadrados dentro del artículo 10° de la presente.

Artículo 13°.- Modifíquese el artículo 3° de la sección III, del titulo I, de la ley 24.467, por el siguiente:

“ARTICULO 3° - Instituyese un régimen de bonificación de tasas de interés para las micro, pequeñas y medianas empresas, tendiente a disminuir el costo del crédito. El monto de dicha bonificación será establecido en la respectiva reglamentación.

Se favorecerá con una bonificación especial a las MIPyMEs nuevas o en funcionamiento y que hayan sostenido o incrementado su dotación de personal registrado en el SISTEMA INTEGRADO PREVISIONAL ARGENTINO (SIPA) en relación al mes de noviembre de 2015 y estén localizadas en los ámbitos geográficos que reúnan alguna de las siguientes características:

A. Regiones en las que se registren tasas de crecimiento de la actividad económica inferiores a la media nacional;

B. Regiones en las que se registren tasas de desempleo superiores a la media nacional.

C. Regiones que hayan sido severamente afectadas por catástrofes naturales y tengan diezmado su aparato productivo.

D. Dichos importes se actualizarán anualmente en forma automática mediante la aplicación del índice de movilidad jubilatoria en función del valor acumulado en el último año.

La bonificación especial consistirá en subsidiar la diferencia de tasas existente al momento de la toma del nuevo crédito a las que se ofrecían en Noviembre de 2015 respecto de las Tasas de interés promedio de los Cheques Pago Diferidos:, y la Tasa de Interés por Préstamos al Sector Privado No Financiero-Préstamos a tasa de interés fija o repactable de moneda nacional - Sector privado no financiero - Personas jurídicas – Pymes del Banco Central de la República Argentina" y la tasa de interés cobrada por los saldos de adelantos en cuentas corrientes, todo ello para que las MIPyMES puedan endeudarse a la tasa vigente a noviembre de 2015. El poder ejecutivo nacional queda facultado para que, trascurrido 12 meses de la vigencia de este mecanismo tome otro parámetro temporal que sirva para el cálculo del subsidio de la tasa, debiendo en ese caso respetar la mejor significativa que representa para las MYPyMES la presente medida.

Artículo 14°.- Instase al Banco Central de la República Argentina a generar una normativa que tome como sujeto de crédito productivo y personal a las personas y actividades autogestionadas, que formen parte de los registros creados a partir de la presente, que puedan demostrar un flujo constante ingresos mensuales, no inferiores a 3 (tres) meses, a través de los bancos públicos. Estos créditos deberán recibir un subsidio en la tasa de interés que la lleve al equivalente del costo promedio de fondeo del Banco de la Nación Argentina.

Artículo 15°.- Los recursos necesarios para financiar al artículo 14° precedente saldrán de la aplicación de un impuesto a la compra-venta de moneda extranjera equivalente al uno por mil (1/1000) en cada transacción privada o por parte del Estado.

Artículo 16°.- Las empresas incluidas en la definición de Micro, Pequeñas y Medianas Empresas, según lo dispuesto por el artículo 1° de la Ley N° 25.300, sus modificaciones y disposiciones complementarias o normas que en el futuro las reemplacen, que decidan reinvertir sus utilidades impositivas en la compra, construcción, fabricación y elaboración de bienes de capital, serán eximidas del Impuesto a las Ganancias.

Artículo 17°.- Los bienes de capital referidos en el artículo anterior corresponden a aquellos que revisten la calidad de bienes muebles, excepto automóviles o inmuebles amortizables para el Impuesto a las Ganancias, que resulten afectados a la explotación alcanzada por dicho tributo, siempre y cuando el valor de los componentes nacionales utilizados en su fabricación alcance por lo menos el 30 % del valor del bien final.

Artículo 18°.- Para incorporarse a los beneficios establecidos en los artículos precedentes las empresas deben realizar tal opción en el momento de presentación de la respectiva declaración jurada correspondiente al ejercicio cuya utilidad será reinvertida, de acuerdo a las condiciones que establezca la Administración Federal de Ingresos Públicos, entidad antártica del Ministerio de Economía y Finanzas Públicas.

Artículo 19°.- El beneficio impositivo queda sujeto a la condición que los bienes adquiridos permanezcan en el patrimonio del contribuyente por lo menos durante un período de tres (3) años contados a partir de la fecha que se hayan realizado las respectivas inversiones.

De no cumplirse esta condición, corresponderá rectificar las declaraciones juradas presentadas e ingresar las diferencias del impuesto resultantes con más sus intereses, salvo en el caso que se hubiera reemplazado los bienes que hayan gozado de la franquicia, en tanto que el monto invertido en la reposición sea similar al obtenido por su venta.

Artículo 20°.- A los efectos de lo dispuesto en el artículo incorporado a continuación del artículo 69 de la Ley de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, las utilidades que por aplicación del presente régimen resulten exentas del gravamen, serán consideradas como ganancias determinadas en base a la aplicación de las normas generales de la referida ley.

Artículo 21°.- Los emprendimientos registrados en el marco del artículo 1° podrán aplicar el IVA resultante de sus compras de bienes de capital asignados a realizar sus tareas productivas al pago de los interés o del capital tanto de deudas bancarias como de deudas fiscales con la AFIP.

Artículo 22°.- El beneficio impositivo queda sujeto a la condición que los bienes adquiridos permanezcan en el patrimonio del contribuyente por lo menos durante un período de tres (3) años contados a partir de la fecha que se hayan realizado las respectivas inversiones.

De no cumplirse esta condición, corresponderá a la AFIP volver a la exigencia del pago de los montos aplicados por el artículo 21°, salvo en el caso que se hubiera reemplazado los bienes que hayan gozado de la franquicia, en tanto que el monto invertido en la reposición sea similar al obtenido por su venta.

Artículo 23°.- La Administración Federal de Ingresos Públicos (AFIP) publicará en su página web un listado trimestral de los beneficiarios que se encuentren alcanzados por las exenciones establecidas en la presente ley.

Artículo 24°.- Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Sr. Presidente; el presente proyecto contempla el objetivo fundamental de proteger y promover el trabajo y la actividad productiva nacional, haciendo énfasis en las empresas y unidades productivas más pequeñas de nuestra economía y en los actores que desarrollan sus actividades económicas en aquel sector ubicado por fuera de las estructuras jurídicas vigentes que denominamos economía popular, y cuyo tránsito hacia el desarrollo y formalización entendemos debe ser impulsado fundamentalmente a través de políticas de Estado. Los sectores más vulnerables de nuestra economía son al mismo tiempo los creadores principales de empleo formal e informal, y se encuentran también en situaciones de mayor fragilidad frente a las transformaciones macroeconómicas y las modificaciones de las políticas públicas en la materia.

Tal es el caso de la situación actual , donde la configuración de un escenario recesivo afecta de manera formidable la actividad y estabilidad de estos sectores. Realizando una comparación lineal considerando la información publicada por la nueva administración del INDEC con respecto a la evolución de la actividad económica en el corriente año podemos observar la variación en los principales indicadores. El PBI creció 2,1% en 2015. Los sectores productivos de bienes aumentaron 1,7% y la actividad de servicios mejoró 2% en términos interanuales. A lo largo de 2015, los sectores que registraron mayores alzas fueron los de agricultura y ganadería (6,4%); construcción (5%); y electricidad, gas y agua (3,9%). En cambio, el sector de industrias manufactureras fue el único en registrar un retroceso, de 1%. Las políticas económicas implementadas por la nueva administración generaron, en el primer tramo del año, una contracción en la actividad económica, fundamentalmente de sectores centrales en el crecimiento como la construcción, siderurgia, cemento, ventas minoristas y sector automotriz.

En cuanto a las ventas minoristas se observa la fuerte caída que experimentó dicha variable a partir del mes de diciembre; tendencia que se profundiza en 2016, arrojando una caída de 5,8% en marzo. La medición marca el tercer mes consecutivo de caída de las ventas minoristas en nuestro país. Estos resultados se explican en gran medida por los impactos en el salario que tuvo la gran devaluación en diciembre y la consecuente inflación. El sector más golpeado fue el de electrodomésticos y artículos electrónicos que viene experimentando una caída de 21,1% en el primer trimestre del año. Le siguen el rubro golosinas (-18,4%), marroquinería (-17,1%), deportes (-14,8), perfumería (-14,4%), ferretería (-14,2), bijouterie (-13,9%), textil – indumentaria (-13,7%), muebles del hogar (-13,6%) y textil – blanco (-12,9%). El rubro materiales para la construcción cayó 12,3%, habiendo sido este uno de los rubros más dinámicos de la década anterior. Es importante remarcar que todos los rubros relevados por la CAME experimentaron caídas en el primer trimestre del año 2016, siendo los rubros neumáticos; juguetería, rodados y artículos de librerías; y materiales eléctricos los menos impactados con -6%, -7% y -7,9% respectivamente.

Una de las actividades claves para impulsar la economía es la construcción por dos motivos fundamentales: su expansión territorial y su gran impacto en materia de empleo, sobre todo en sectores de bajos ingresos e instrucción. El primer bimestre de 2016 registra una contracción del consumo y la producción de cemento de 8%. Además, desde diciembre de 2015 se experimenta una caída acumulada de 23%, explicada en gran medida por la decisión del Gobierno Nacional de frenar la obra pública, al mismo tiempo que las condiciones de poca estabilidad económica produjeron una retracción de la inversión privada en la construcción. A partir de diciembre de 2015 se registran cuatro meses seguidos de caída de la actividad, siendo enero el peor de los cuatro con una caída de 14%. Febrero registró una caída de 2,4% y marzo marcó un empeoramiento de esa situación alcanzando una caída de -5,4%. Por otra parte, la producción siderúrgica argentina experimentó un claro declive a partir de noviembre de 2015, profundizándose esta caída a partir de diciembre. A partir de este mes, el hierro primario registra una caída en la producción de 34% al igual que el acero crudo, que en tres meses registra una caída de 17%. La producción de laminados creció 2,6%, aunque este comportamiento está explicado por la expansión de 11% en diciembre, ya que en 2016 se retrajo 3% en enero y 6% en febrero. El análisis de los sectores de la economía argentina expone para los primeros meses del año una situación de retroceso en términos de la actividad económica, escenario que se confirma al cruzar los datos de la recaudación con la tasa inflacionaria.

Otro indicador fundamental de la evolución de la actividad económica tiene que ver con el nivel de empleo formal. En este sentido entre diciembre de 2015 y marzo de 2016, se han contabilizado 141.542 despidos de los cuales 43% (61.096) corresponden al sector público y 52% (80.446) al sector privado. De los 61.096 despidos en el sector público se observa que 38,28% de estos corresponden a la Administración Nacional, 48,56% a las provincias, 8,5% a los Entes descentralizados y 3,66% al Congreso Nacional. La situación en las provincias supera ampliamente a la Administración Nacional. De los 80.446 despidos en el sector privado 71,88% corresponde al sector Construcción, 23,40% a Industria y 4,72% al sector Servicios. Se destaca que la mayor cantidad de despidos se dio en los empleos de menor calificación o que más precarización sufren. En el sector público aún se encuentran sujeto a análisis 63.000 contratos de la Administración Nacional sobre los cuales deberá definirse su continuidad en los próximos meses. En el sector privado, la Unión Industrial Argentina declaró que en el primer semestre del año es posible que el sector industrial pierda entre 100.000 y 200.000 empleos. Lejos de haberse estabilizado, el nivel de desempleo presenta un dinamismo al que deberá prestarse significativa y constante atención.

Parrafo aparte merece la evaluación de la modificación en la estructura de costos de los insumos energéticos. Por un lado, las tarifas eléctricas se componen de tres conceptos: Costo de Generación + Costo de Transporte + Costo de Distribución (VAD). A través de la Resolución 6/2016 se aumentó el costo de generación, que es el costo que las distribuidoras le pagan a CAMMESA (las generadoras de electricidad le venden la energía eléctrica a CAMMESA que es la Compañía Administradora del Mercado Mayorista y ésta la revende a las empresas distribuidoras). Este precio aumentó 225% promedio para los residenciales y comercios chicos y tuvo un incremento de más de 600% para la industria. El nivel del subsidio era de aproximadamente 80% de la tarifa en promedio, lo cual indica que, con los aumentos mencionados, los subsidios a la generación se reducirán sin eliminarse completamente. Asimismo, mediante la Resolución 7/2016 se aumentó el VAD que compone el costo de distribución, que es el costo que los usuarios finales (residenciales, comerciales e industriales) le pagan a las empresas distribuidoras. Este costo se compone del costo de compra a CAMMESA más el VAD, que es el valor de la distribución más un margen de ganancia.

Los resultados expuestos dan cuenta de las profundas transformaciones que la economía argentina ha experimentado en los últimos cuatro meses. La devaluación, la quita de retenciones y la eliminación de cupos a la exportación para bienes como carne, maíz y trigo junto con una superficial política de control de precios ha derivado en el sustancial aumento de los precios minoristas. La inflación de los últimos cuatro meses resalta como una variable central que no sólo ha afectado seriamente el poder adquisitivo del salario, sino que tampoco ha logrado un “efecto derrame” hacia los pequeños productores de las economías regionales, cuyos precios continúan en descenso al mismo tiempo que aumentan los productos a los consumidores finales. Los aumentos tarifarios en la energía eléctrica desempeñan un papel central en la inflación reciente y a ellos se agregan los últimos incrementos vinculados al transporte, el agua y el gas.

La política monetaria adoptada por la nueva administración del Banco Central también ha experimentado un cambio significativo. Predomina la aplicación de una política de reducción de la base monetaria y altas tasas de interés (LEBACs a 38%) que tiene como finalidad, de acuerdo a los preceptos económicos de la actual gestión, colocar un freno a la inflación. En paralelo, la liberalización en las tasas de interés ha generado un incremento de las ganancias de los bancos y una dificultad mayor para los sectores productivos en el acceso al crédito. El comportamiento inverso que experimenta el tipo de cambio con la tasa de interés indica, asimismo, las dificultades para hallar un valor de dólar que satisfaga al conjunto de los actores económicos. En términos fiscales, lejos de la reducción del déficit, los datos indican una agudización del mismo. Juega un rol preponderante el paquete de medidas de eliminación de derechos de exportación a bienes agrícolas, industriales y mineras, y las distintas políticas de transferencia –como la eliminación de los impuestos a la compra de autos de alta gama- que se aplicaron en beneficio de los sectores económicos concentrados. Las políticas hasta aquí mencionadas han comenzado a afectar la actividad económica. Los indicadores alternativos –dado que no se publican indicadores oficiales- sobre evolución de la actividad señalan, invariablemente, caídas en la producción y ventas en la siderurgia, cemento, construcción y en el sector automotriz, todas ellas áreas claves y dinamizadoras de la actividad. Un primer balance de YPF y del desempeño del sector hidrocarburífero manifiesta una menor cantidad de equipos de perforación en funcionamiento y pérdidas de empleo sectorial, lo que anticipa una caída en la producción de crudo y gas para el primer trimestre de 2016. Más de 140 mil trabajadores despedidos en el sector público y privado, con mención a la primacía de los despidos en el segundo grupo (que ascienden a 57% del total), es un dato que no sólo configura una problemática social, sino que además incide negativamente en la actividad económica; impacto que se complementa con las negociaciones paritarias por debajo de la inflación. En un contexto macroeconómico que se presenta signado por un esquema recesivo con ampliación del déficit fiscal, el rol del endeudamiento externo cobra gran relevancia como mecanismo para garantizar el financiamiento del déficit y asimismo reactivar una economía estancada con flujo de divisas del exterior.

Frente a este diagnóstico proponemos una serie de medidas que intenten aliviar y apuntalar la producción de los sectores de menor escala de la economía, con la contrapartida del sostenimiento y formalización del empleo. El conjunto de beneficios fiscales que proponemos se encuentra acompañado de una asignación impositiva que tiene como objetivo grabar la actividad comercial monetaria que no manifieste objetivos de producción. Por una parte porque los beneficios impositivos no deben redundar en un consiguiente desfinanciamiento del Estado; y que por otra parte los gravámenes también señalan cuales son los sectores de la actividad que eligen privilegiarse por considerar su aporte en términos de trabajo y ganancia social.

Por todo lo expuesto previamente, solicito a mis pares la aprobación del presente proyecto.

| Firmante | Distrito | Bloque |

|---|---|---|

| DE PONTI, LUCILA MARIA | SANTA FE | FRENTE PARA LA VICTORIA - PJ |

| GROSSO, LEONARDO | BUENOS AIRES | FRENTE PARA LA VICTORIA - PJ |

| GUZMAN, ANDRES ERNESTO | CORDOBA | FRENTE PARA LA VICTORIA - PJ |

Giro a comisiones en Diputados

| Comisión |

|---|

| PEQUEÑAS Y MEDIANAS EMPRESAS (Primera Competencia) |

| LEGISLACION DEL TRABAJO |

| FINANZAS |

| PRESUPUESTO Y HACIENDA |

Trámite

| Cámara | Movimiento | Fecha | Resultado |

|---|---|---|---|

| Diputados | REPRODUCIDO POR EXPEDIENTE 1479-D-18 |