AGRICULTURA Y GANADERIA

Comisión Permanente

Of. Administrativa: Piso P01 Oficina 104

Secretario administrativo SR. DARRE JUAN AGUSTIN

Martes 17.30hs

Of. Administrativa: (054-11) 6075-2103 Internos 2103/04

cayganaderia@hcdn.gob.ar

PROYECTO DE LEY

Expediente: 0357-D-2016

Sumario: IMPUESTO A LAS GANANCIAS - LEY 20628 -. MODIFICACIONES, SOBRE ACTUALIZACION DE LAS ESCALAS.

Fecha: 04/03/2016

Publicado en: Trámite Parlamentario N° 4

MODIFICACIONES Y

ACTUALIZACIONES A LA LEY 20.628 DE IMPUESTO A LAS

GANANCIAS

ACTUALIZACION

PARAMETROS MONETARIOS DEL ARTÍCULO 23

Artículo 1.- Sustitúyase el artículo 23

de la Ley de Impuesto a las Ganancias 20.628, texto ordenado por decreto 649/97

y sus modificatorias, por el siguiente:

"Art. 23 - Las personas de existencia

visible tendrán derecho a deducir de sus ganancias netas:

a) en concepto de ganancias no

imponibles, la suma de PESOS CUARENTE Y SIETE MIL CUATROCIENTOS TREINTA

($ 47.430), siempre que sean residentes en el país

b) en concepto de cargas de familia,

siempre que las personas que se indican sean residentes en el país, estén a cargo

del contribuyente y no tengan en el año entradas netas superiores a PESOS

CUARENTE Y SIETE MIL CUATROCIENTOS TREINTA ($ 47.430), cualquiera sea su

origen y estén o no sujetas al impuesto:

1) PESOS CINCUENTA Y DOS MIL

SETECIENTOS ($ 52.700) anuales por el cónyuge, concubino/a o conviviente;

2) PESOS VEINTISEISMIL

TRESCIENTOS CINCUENTA ($ 26.350) anuales por cada hijo, hija, hijastro o

hijastra menor de VEINTICUATRO (24) años o incapacitado para el trabajo;

3) PESOS DIECINUEVE MIL

SETECIENTOS SETENTA ($ 19.770) anuales por cada descendiente en línea recta

(nieto, nieta, bisnieto o bisnieta) menor de VEINTICUATRO (24) años o

incapacitado para el trabajo; por cada ascendiente (padre, madre, abuelo, abuela,

bisabuelo, bisabuela, padrastro y madrastra); por cada hermano o hermana menor

de VEINTICUATRO (24) años o incapacitado para el trabajo; por el suegro, por la

suegra; por cada yerno o nuera menor de VEINTICUATRO (24) años o

incapacitado para el trabajo.

Las deducciones de este inciso sólo

podrán efectuarlas el o los parientes más cercanos que tengan ganancias

imponibles.

Las deducciones indicadas en el

apartado 2 solo serán computables por uno de los cónyuges, concubinos/as o

convivientes, a elección de los mismos.

c) en concepto de deducción especial,

hasta la suma de de PESOS CUARENTA Y SIETE MIL CUATROCIENTOS

VEINTITRES ($ 47.423), cuando se trate de ganancias netas comprendidas en el

artículo 49, siempre que trabajen personalmente en la actividad o empresa y de

ganancias netas incluidas en el artículo 79.

Es condición indispensable para el

cómputo de la deducción a que se refiere el párrafo anterior, en relación a las

rentas y actividad respectiva, el pago de los aportes que como trabajadores

autónomos les corresponda realizar, obligatoriamente, al Sistema Integrado

Previsional Argentino o a las cajas de jubilaciones sustitutivas que

corresponda.

El importe previsto en este inciso se

elevará tres coma ocho (3,8) veces cuando se trate de las ganancias a que se

refieren los incisos a), b) y c) del artículo 79 citado. La reglamentación establecerá

el procedimiento a seguir cuando se obtengan además ganancias no comprendidas

en este párrafo.

No obstante lo indicado en el párrafo

anterior, el incremento previsto en el mismo no será de aplicación cuando se trate

de remuneraciones comprendidas en el inciso c) del citado Artículo 79, originadas

en regímenes previsionales especiales que, en función del cargo desempeñado por

el beneficiario, concedan un tratamiento diferencial del haber previsional, de la

movilidad de las prestaciones, así como de la edad y cantidad de años de servicio

para obtener el beneficio jubilatorio. Exclúyase de esta definición a los regímenes

diferenciales dispuestos en virtud de actividades penosas o insalubres,

determinantes de vejez o agotamiento prematuros y a los regímenes

correspondientes a las actividades docentes, científicas y tecnológicas y de retiro

de las fuerzas armadas y de seguridad."

VARIABLE DE ACTUALIZACION.

PARAMETROS MONETARIOS DEL ARTICULO 23

Artículo 2.- Modificase el tercer

párrafo del artículo 25 de la Ley de impuesto a las Ganancias N°20.628, texto

ordenado por Decreto 649/97 y sus modificatorias, por el siguiente:

"A partir del periodo fiscal inmediato

siguiente al de aprobación de esta ley los importes a que se refiere el artículo 23

serán actualizados anualmente por la Administración Federal de Ingresos Públicos

conforme a la variación promedio anual experimentada en el año inmediato

anterior por el Índice de Pecios al Consumidor elaborado por el Instituto Nacional

de Estadística y Censos. Regirá también tal actualización respecto de los tramos de

la escala prevista en el artículo 90 de la presente ley.

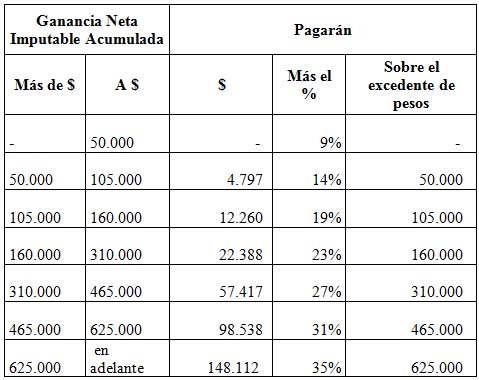

ACTUALIZACION TABLA DE

ART.90

Articulo 3. Modificase la escala del

artículo 90 de la Ley de impuesto a las Ganancias N°20.628, texto ordenado por

Decreto 649/97 y sus modificatorias, la que quedará establecida de la siguiente

forma:

EXENCIÓN SOBRE HABERES

JUBILATORIOS. EXCLUSIÓN DE LA EXENCIÓN DE HABERES JUBILATORIOS DE

PRIVILEGIO

Articulo 4. - Deróguese el Inciso c) del

Artículo 79 de la Ley del Impuesto a las Ganancias 20.628, texto ordenado por el

Decreto 649/97 y sus modificatorias.

Artículo 5. - Incorpórese como Inciso

Z) del Artículo 20 de la Ley del Impuesto a las Ganancias 20.628, texto ordenado

por el Decreto 649/97 y sus modificatorias la siguiente exención:

"z) De las jubilaciones, pensiones,

retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo

personal, con excepción de aquellos beneficiarios comprendidos en los artículos 18

y 25 de la Ley 24.018."

Deducción ALQUILERES

Artículo 6.- Incorpórese como inciso

G) del artículo 82 del Impuesto a las Ganancias N°20.628, texto ordenado por

Decreto 649/97 y sus modificatorias, el siguiente:

"G) Las personas físicas y sucesiones

indivisas podrán deducir el importe de los alquileres abonados en concepto de casa

habitación del contribuyente, hasta la suma de PESOS TREINTA Y OCHO MIL

SETENTA Y OCHO ($38.078) anuales. La deducción solo será computable por un

solo conviviente de la vivienda, a opción de los contribuyentes, según

corresponda."

Artículo 7.- De forma

FUNDAMENTOS

Señor presidente:

A través del presente proyecto es

nuestra intención realizar ciertas correcciones en algunos impuestos que percibe la

Nación, que se encuentran desactualizados a partir de la crisis económica que

atravesó nuestro país en el año 2001, la posterior devaluación y el proceso

inflacionario.

Desde el año 2006, la Argentina ha

experimentado un proceso inflacionario tapado a través de una grosera

intervención del Instituto Nacional de Estadísticas y Censos (INDEC). En este

período de más de 10 años las estadísticas oficiales del INDEC captaron una

variación de precios al consumidor (IPC) muy inferior a la real, mientras que los

índices de precios al consumidor oficiales publicados por los departamentos de

estadísticas de las provincias, así como distintas estimaciones privadas, arrojaban

un panorama completamente distinto duplicando y hasta triplicando las variaciones

mensuales informadas por el INDEC.

Esto último quedó en total evidencia

en el 2014 con el intento por parte del INDEC de un sinceramiento parcial de sus

estadísticas lanzando el Índice de Precios al Consumidor Nacional Urbano (IPC Nu).

El hecho de que justamente los primeros números informados en el marco de este

nuevo índice hayan sido hasta tres veces superiores a lo que se venía informando,

confirma las sospechas que se tenían al respecto.

Desde 2007 el nivel de inflación real

se naturalizó en la sociedad en torno al 25% y sobre esa base se cerraron

contratos y se pactaron paritarias. La realidad negada por el Poder Ejecutivo

Nacional que gobernó durante dicho periodo, llevó a una continua política de

ajuste sobre los salarios, no solo con la pérdida del poder de compra, sino con la

mayor carga tributaria como resultado de la no actualización de los parámetros

monetarios de los impuestos nacionales.

El presente proyecto intenta avanzar

en la actualización de las deducciones personales en el impuesto a las ganancias a

fin de morigerar el ajuste que resulta de una mayor carga tributaria en los salarios

producto de la ya mencionada inflación.

El problema central radica en que los

parámetros monetarios de distintos tributos recaudados por la Nación, como ser:

impuesto a las ganancias, impuesto sobre los bienes personales, impuesto sobre la

ganancia mínima presunta, impuesto al valor agregado; continúan con los mismos

valores desde la década pasada o con una actualización tardía que siempre es

superada por la inflación. Esta falta de adecuación de los valores produce que en

algunas situaciones los contribuyentes tengan que soportar una carga fiscal

excesiva.

Como señala el Dr. Villegas (1) la

potestad tributaria es la facultad que tiene el estado de crear, modificar, o suprimir

unilateralmente los tributos. A su vez existen límites a esta potestad tributaria: el

principio de legalidad como límite formal, el principio de capacidad contributiva

como límite material. El principio de capacidad contributiva ha sido adoptado por

numerosos países en sus textos constitucionales. Se encuentran expresamente

consagrados en las constituciones de España, Italia, Gracia, Albania, Venezuela,

Ecuador, Turquía, Santo Domingo, Jordania, Bulgaria, Marruecos, Somalía, entre

otras. Otros países contienen este principio en forma implícita como ser Chile,

Portugal, Túnez, Liechtenstein, y varios similares.

En el caso de Argentina nuestra

Constitución no hace una mención explícita, pero a partir de la interpretación de

varias de sus cláusulas, se puede observar una inclusión implícita de este

principio.

Principalmente, a través del artículo

17 de la Constitución Nacional podemos afirmar que el Constituyente tuvo la

intención de garantizar este principio de capacidad contributiva y no

confiscatoriedad, principios centrales del Derecho Tributario. Y mencionamos esto

porque este artículo establece que "La propiedad es inviolable". Y como

consecuencia de ello, y mediante diversos fallos de la Corte Suprema de Justicia de

la Nación (CSJN), se puede abordar un concepto de capacidad contributiva y no

confiscatoriedad. En el fallo "Ana Massotti de Busso", de 1947, la CSJN dispuso

que el impuesto debe ser, en iguales circunstancias, igual para todos los

contribuyentes (2) . En este caso, no sólo se refuerza el principio de igualdad, sino

que con él la CSJN va llegando a un concepto de capacidad contributiva. Esta

conceptualización se define con mayor exactitud en fallo "Navarro Viola" de 1989,

donde la Corte entendió que la afectación del derecho de propiedad resulta

palmaria cuando la ley toma como presupuesto imponible una exteriorización de

riqueza agotada antes de su sanción (3) . Esto significa que para que alguien

tenga obligación de tributar, necesariamente debe manifestar una riqueza tal, o

una capacidad económica tal, que demuestre al fisco que dicho sujeto es pasible

de ser alcanzado por el tributo. Como dice el Dr. Jorge Damarco, la capacidad

contributiva aparece entonces como la razón que justifica el impuesto (4) ". Y

justamente por todo ello existe íntima relación entre la capacidad contributiva y la

no confiscatoriedad, ya que si la primera no existe o es inferior a lo que considera

el Fisco, y éste igualmente impone la obligación de pagar el tributo, entonces se

produce la absorción de una parte sustancial de la propiedad privada o de la renta

(5) , que como dijimos, está resguardada por el artículo 17 de la Constitución

Nacional.

Al desencadenarse un proceso

inflacionario y no actualizar los montos mínimos no imponibles o las deducciones

posibles en cada tributo, como en el que está en tratamiento, sucede que el sujeto

pasivo del mismo, tributa como si la base imponible (ganancias percibidas en un

determinado ejercicio fiscal) no hubiera sufrido alteraciones y esto obviamente no

ocurre; por el contrario, ésta se detrae como consecuencia de la inflación

mencionada, ya que con el mismo dinero no obtienen los mismos productos; es

decir, no obtiene, no mantiene, ni conserva la fuente generadora de

ganancias.

El Dr. Villegas menciona la "igualdad

fiscal" surgida de la fórmula "la igualdad es la base del impuesto y de las cargas

públicas" (art.16 in fine). Por otro lado el artículo 4 habla de contribuciones que

equitativa y proporcionalmente a la población, imponga el Congreso. También el

artículo 75 inciso 2 le otorga al Congreso la facultad excepcional de imponer

contribuciones directas y proporcionalmente en todo el territorio de la nación.

Villegas sostiene que las nociones de "igualdad", "equidad" y "proporcionalidad"

permiten pensar lo siguiente: la igualdad a la que se refiere la Constitución, como

base del impuesto es la contribución de todos los habitantes según su aptitud

patrimonial de prestación, tal como se vio supra. El concepto se complementa con

el de proporcionalidad, que no se refiere al número de habitantes sino a la riqueza

gravada. A su vez, estos conceptos se refuerzan axiológicamente con el de

equidad, que se opone a la arbitrariedad y que se entiende cumplido cuando la

imposición es justa y razonable. Así se puede observar que el espíritu de la

Constitución es que cada persona contribuya a la cobertura de los gastos estatales

en "equitativa proporción" a su aptitud económica de pago público, es decir, a su

capacidad contributiva.

Es interesante también analizar el

principio de neutralidad. Para Dino Jarach (6) la neutralidad del impuesto significa

que éste debe dejar inalteradas todas las condiciones del mercado o no provocar

distorsiones de la oferta, de la demanda y de los precios, no solo en las

transacciones de bienes gravados, sino de todos los bienes y servicios. Desde el

punto de vista histórico este principio ha sido la bandera de las finanzas liberales.

Actualmente este principio, sostiene Jarach, sigue vigente con alguna corrección.

No se postula más que el impuesto no debe provocar distorsiones en los

mecanismos del mercado sino que el impuesto no debe provocar en el mercado

otras modificaciones que las intencionales en relación con los fines de la política

fiscal para los cuales ha sido elegido. Es decir, que la neutralidad se logra haciendo

mínima la carga excedente.

Respecto a la carga excedente existen

diversas opiniones e interpretaciones. Para Macon (7) excedente de gravamen es

lo que un contribuyente paga por encima de su tributación efectiva en pérdida de

bienestar; es decir la pérdida en bienestar superior al monto recaudado por

impuestos.

Winfrey (8) define a la carga

excedente como la diferencia entre la carga que es necesaria imponer y la que

realmente se impone.

Quizás, como expresa Macon, la

mejor definición de lo que sería el principio de neutralidad es la que ofrece

Musgrave, la cual reproduce textualmente: "Otro criterio para evaluar la calidad de

la estructura tributaria, se relaciona con los efectos del sistema impositivo sobre la

eficiencia en la utilización de los recursos. La regla general consiste en que los

impuestos deberían diseñarse de manera tal que no interfieran con los costos

relativos de los factores ni con los precios relativos. Tales interferencias crean

ineficiencia en la utilización de los recursos y por lo tanto deberían evitarse. No

obstante es menester modificar la aplicación de esta regla en dos aspectos. Por

una parte, debe tomarse en cuenta la equidad en la distribución de la carga del

impuesto. Por la otra, la regla de la neutralidad supone que en ausencia de los

impuestos, todos los precios relativos y los costos relativos de los factores se fijen

a niveles compatibles con la eficiencia. En la medida que ello no sea el caso,

pueden utilizarse impuestos correctivos para mejorar la situación. Sujeto a

salvedades y a pesar de las mismas, continúa siendo importante evitar los efectos

innecesarios y distorsionantes sobre los precios y costos relativos".

Por otro lado, es importante

mencionar el principio de equidad. Para Jaúregui-Cortigiani (9) , Se puede hablar

de dos nociones de equidad:

a) Equidad Horizontal, que implica

que las personas que se encuentran en igual situación han de pagar igual monto

de impuestos; es decir tratamiento igual para quienes se encuentren en igualdad

de situaciones.

b) Equidad Vertical, que implica el

trato de las personas que se encuentran en diferentes condiciones, es decir cómo

se tratan los desiguales.

Como se puede observar en este

breve análisis de algunos principios de la tributación es una facultad y un deber del

Congreso Nacional procurar por un sistema tributario que respete la capacidad

contributiva de los ciudadanos. Nuestro sistema tributario se ha convertido en una

política recaudatoria altamente regresiva afectando a los sectores vulnerables y a

las clases medias. Debe ser prioridad una reforma integral que termine de una vez

por todas con los impuestos injustos.

Este proyecto, entonces, intenta

disminuir los efectos nocivos que tienen la inflación y la presión fiscal que hoy llega

a muchos asalariados que no deberían pagar impuesto a las ganancias, o deberían

hacerlo en menor medida. Por ello, modificamos los parámetros monetarios del

artículo 23, relacionado con las deducciones posibles de las personas físicas,

tomando como parámetro de medición la evolución del Coeficiente de Variación

Salarial (CVS) desde agosto de 2008 y hasta diciembre de 2013, y desde esta

última fecha, en función de las variaciones del IPCNu, hasta marzo de 2014.

Actualizando dicho valor tomando el Indice Alternativo de Graciela Bevaqua de

Abril 2014 a la actualidad.

Asimismo, proponemos mediante la

modificación al artículo 25, un mecanismo automático de actualización en base a la

variación del IPC elaborado por el Instituto Nacional de Estadística y Censos.

Del mismo modo, proponemos una

modificación en los tramos de la escala del artículo 90 de la ley en tratamiento, a

efectos de profundizar el intento de actualización de los valores dispuestos

actualmente.

Por último, pero no menos

importante, proponemos incorporar los cánones locativos que se devengan en

concepto de casa habitación del contribuyente, como deducción posible del

presente impuesto. Respecto de esto, cabe mencionar que esta deducción estaba

contemplada en la ley hasta que se produce la sanción de la ley 23260 en 1985,

momento en el cual se deroga el artículo referente al tema. El artículo 74 inciso f)

del texto ordenado vigente a ese momento, permitía el descuento de las sumas

abonadas por este concepto. Con esto queremos significar que evidentemente,

este fue un tema ya discutido y contemplado por el legislador que consideramos

debe volver a discutirse e implementarse atento todo lo que venimos

manifestando.

Por lo expuesto anteriormente es que

pedimos la aprobación de este proyecto de ley.

(1) Héctor B. Villegas. 2007. "Curso

de finanzas, derecho financiero y tributario". Buenos Aires. Editorial Astrea.

(2) "Ana Masotti de Busso y otros

c/provincia de Buenos Aires", del 7 de abril de 1947. Fallos 207:270.

(3) "Marta Navarro Viola de Herrera

Vegas c/Nación Argentina (DGI)" del 19 de diciembre de 1989. Fallos

312:2467

(4) Jorge Héctor Damarco . El

principio de capacidad contributiva como fundamento y medida de los

impuestos.

(5) "Rosa Melo de Cane s.

inconstitucionalidad del Impuesto a las Sucesiones en la Provincia de Buenos Aires"

del 16 de diciembre de 1911 . Fallos 115:111

(6) Dino Jarach. 1996. "Finanzas

públicas y derecho tributario". Buenos Aires. Editorial Abeledo-Perrot.

(7) Macon, Jorge, "Las finanzas

públicas argentinas. Período 1950-1980". Cita de Jaúregui María de los Ángeles,

Cortigiani Pablo. "Reflexiones acerca del principio de neutralidad". Editorial "La

Ley".

(8) Winfrey, John, Hacienda Pública.

Cita de Jaúregui María de los Ángeles, Cortigiani Pablo. "Reflexiones acerca del

principio de neutralidad". Editorial "La Ley".

(9) Jaúregui María de los A., Pablo

Cortigiani. 1995. "Reflexiones acerca del principio de neutralidad". Editorial "La

Ley".

| Firmante | Distrito | Bloque |

|---|---|---|

| CARRIO, ELISA MARIA AVELINA | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| SANCHEZ, FERNANDO | CIUDAD de BUENOS AIRES | COALICION CIVICA |

| TERADA, ALICIA | CHACO | COALICION CIVICA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |

Trámite en comisión(Cámara de Diputados)

| Fecha | Movimiento | Resultado |

|---|---|---|

| 29/11/2016 | INICIACIÓN DE ESTUDIO | Aprobado sin modificaciones con dictamen de mayoría y dictamen de minoría |