PROYECTO DE TP

Expediente 6211-D-2016

Sumario: REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES - LEY 24977 -. MODIFICACION DE LOS ARTICULOS 2°, 8° , 31, 52 Y 52 BIS, DEL ANEXO A LA LEY, SOBRE EL REGIMEN IMPOSITIVO.

Fecha: 14/09/2016

Publicado en: Trámite Parlamentario N° 126

El Senado y Cámara de Diputados...

Artículo 1°: Sustituyese el inciso a) del artículo 2º del Anexo de la Ley Nº 24.977, y sus modificatorias, por el siguiente: “a) Hubieran obtenido en los doce (12) meses calendario inmediatos, anteriores a la fecha de adhesión, ingresos brutos provenientes de las actividades a ser incluidas en el presente régimen, inferiores o iguales a la establecida para la categoría I del artículo 8º del Anexo de la Ley Nº 24.977, y sus modificatorias, o en caso de tratarse de ventas de cosas muebles, que habiendo superado dicha suma y hasta lo establecido en categoría L siempre y cuando se cumplan los requisitos de cantidad mínima de personal previsto, para cada caso, en el tercer párrafo del artículo 8º;”.

Artículo 2°: Sustituyese el inciso c) del artículo 2º del Anexo de la Ley Nº 24.977, y sus modificatorias, por el siguiente: “c) El precio máximo unitario de venta, sólo en los casos de venta de cosas muebles, no supere el importe de pesos doce mil doscientos ($ 12.200);” este monto se actualizará una vez al año a partir del índice de Precios Internos al Por Mayor (IPIM) elaborado por el Instituto Nacional de Estadísticas y Censos.

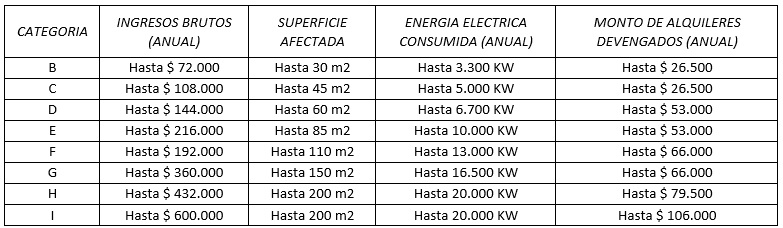

Artículo 3°: Sustituyese el artículo 8º del Anexo de la Ley Nº 24.977, y sus modificatorias, por el siguiente: “Se establecen las siguientes categorías de contribuyentes —según el tipo de actividad desarrollada o el origen de sus ingresos— de acuerdo con los ingresos brutos anuales y demás parámetros que se indican a continuación:

En la medida en que no se superen los parámetros máximos de superficie afectada a la actividad y de energía eléctrica consumida anual, así como de los alquileres devengados dispuestos para la Categoría I, los contribuyentes con ingresos brutos anuales superiores para dicha categoría podrán permanecer en el régimen siempre que dichos ingresos provengan exclusivamente de venta de bienes muebles. En tal situación se encuadrarán en la categoría que les corresponda — conforme se indica en el siguiente cuadro— de acuerdo con la cantidad mínima de trabajadores en relación de dependencia que posean y siempre que los ingresos brutos no superen los montos que, para cada caso, se establecen:

Artículo 4°: Sustituyese el inciso e) del artículo 31 del Anexo de la Ley Nº 24.977, y sus modificatorias, por el siguiente: “e) Cuando se trate de locación y/o prestación de servicios, no llevar a cabo en el año calendario más de seis (6) operaciones con un mismo sujeto, ni superar en estos casos de recurrencia, cada operación la suma de pesos tres mil ($ 3.000);”

Artículo 5°: Sustituyese el inciso h) del artículo 31 del Anexo de la Ley Nº 24.977, y sus modificatorias, por el siguiente: “h) No haber obtenido en los doce (12) meses calendario inmediatos anteriores al momento de la adhesión, ingresos brutos superiores a pesos setenta y dos mil ($ 72.000). Cuando durante dicho lapso se perciban ingresos correspondientes a períodos anteriores, los mismos también deberán ser computados a los efectos del referido límite;”

Artículo 6°: Sustituyese el artículo 52 del Anexo de la Ley Nº 24.977, y sus modificatorias, por el siguiente: “Facultase a la Administración Federal de Ingresos Públicos (AFIP) a modificar, una (1) vez al año, los importes del impuesto integrado a ingresar, correspondientes a cada categoría de pequeño contribuyente, así como las cotizaciones previsionales fijas, en una proporción que no podrá superar el índice de movilidad de las prestaciones previsionales, previsto en el artículo 32 de la ley 24.241 y sus modificaciones y normas complementarias.

Artículo 7°: Inclúyase el siguiente texto como Artículo 52 BIS al Anexo de la Ley Nº 24.977, y sus modificatorias “Los importes de ingresos brutos anuales que se indican en el inciso a) del artículo 2º y en el artículo 8º y en los incisos e) y h) del artículo 31 se ajustarán anualmente conforme a la variación del Salario Mínimo Vital y Móvil constituido por el Consejo del Salario Ley Nº 24.013. Los montos de alquileres devengados previstos en el artículo 8º del Anexo de la Ley Nº 24.977 y sus modificatorias, se ajustarán anualmente conforme a la variación promedio anual que surja del Índice de Precios Internos al por Mayor I.P.I.M. nivel general elaborado por el Instituto Nacional de Estadística y Censos.

Artículo 8°: Lo dispuesto en la presente tendrá efectos a partir del primer día del mes siguiente al de su publicación en el Boletín Oficial.

Artículo 9°: Comuníquese al Poder Ejecutivo.

FUNDAMENTOS

Señor presidente:

Nos encontramos en un contexto en donde la devaluación de la moneda sumada al crecimiento acelerado y sostenido de los precios estimado organismos oficiales en un 45% solo en el ultimo semestre, es que se ha producido un incremento de los montos facturados que no tiene impacto sobre el poder adquisitivo en los ingresos de los contribuyentes adheridos al Régimen Simplificado para Pequeños contribuyentes. En tal sentido, estos se ven obligados a tributar en categorías superiores sin que el poder adquisitivo de sus ingresos se hubiera visto incrementado produciendo una situación de flagrante inequidad que es necesario resolver.

El objeto de esta medida es preservar a más de 3 millones contribuyentes actualmente adheridos al régimen del injusto incremento impositivo que implica el ascenso en las categorías sin que en tal medida mediare un incremento en el poder adquisitivo. Asimismo, a modo de dotar de previsibilidad fiscal, esencial para la sustentabilidad de las economías, y con el espíritu de proveer razonabilidad a los mecanismos de actualización de estas variables es que proponemos en este proyecto los mecanismos de para actualización con los que se determinan las categorías del régimen. En tal sentido proponemos la actualización de los montos que corresponden a la variable de ingresos brutos se efectúe a través de los coeficientes de incremento del Salario Mínimo Vital y Móvil, en tanto que, para las variables referidas a los alquileres, y el valor máximo de los bienes muebles objeto de la actividad comercial se utilice como coeficiente de actualización el Índice de Precios Internos al por Mayor nivel general (IPIM) determinado por el INDEC.

Atendiendo a que el empleo independiente constituye la primera instancia de salida laboral en condiciones de incremento de la desocupación, es esencial dotar al sistema de condiciones razonables de acceso para la construcción de legalidades. En esta instancia no es posible que las economías regionales queden marginadas de la determinación de las condiciones en que ese ingreso al empleo independiente puede o debe realizarse. En tal sentido, el coeficiente que proponemos para la actualización que surge del S.M.V. y M. que es determinado por el Consejo del Salario que con la participación activa del Consejo Federal del Trabajo que integran los Gobiernos Provinciales, constituyendo el canal esencial de participación de los intereses de las economías regionales.

El Consejo del Salario fue creado la Ley Nº 24.013 como organismo autónomo, con atribuciones legales asignadas por el Congreso Nacional en materia de redistribución del ingreso y la asistencia a los desempleados con facultades para vincular pautas de productividad y formación profesional. En el mismo participan el sector trabajador, empleador, representantes del Estado Nacional, y especialmente el Consejo Federal del Trabajo.

Por las razones expuestas, solicitamos la aprobación del presente proyecto de ley.

| Firmante | Distrito | Bloque |

|---|---|---|

| SNOPEK, GUILLERMO EUGENIO MARIO | JUJUY | JUSTICIALISTA |

Giro a comisiones en Diputados

| Comisión |

|---|

| PRESUPUESTO Y HACIENDA (Primera Competencia) |